Door: Redouan Ameziane, belastingadviseur bij Scab

Als ondernemer in de bouwsector krijg je vroeg of laat te maken met fiscale regelgeving rondom onroerende zaken. Eén van de belangrijkste begrippen in dit kader is de onroerendezaakrechtspersoon (OZR). De fiscale kwalificatie als OZR kan grote gevolgen hebben voor de overdrachtsbelasting bij de verkrijging van aandelen in een vennootschap die onroerende zaken bezit. In dit artikel leggen we uit wanneer een vennootschap als OZR wordt aangemerkt en wat de gevolgen zijn van een gekwalificeerde verkrijging.

Wanneer is een vennootschap een onroerendezaakrechtspersoon?

Een vennootschap wordt als OZR aangemerkt als zij voldoet aan de volgende voorwaarden:

- Bezitseis: meer dan 50% van de bezittingen van de vennootschap bestaat uit onroerende zaken.

- Doeleis: minstens 70% van deze onroerende zaken moet dienstbaar zijn aan het verkrijgen, vervreemden of exploiteren van die onroerende zaken.

Deze criteria zorgen ervoor dat bedrijven die zich primair bezighouden met vastgoedactiviteiten als OZR worden beschouwd. Dit kan bijvoorbeeld het geval zijn bij projectontwikkelaars, vastgoedbeleggers of bouwbedrijven met een grote vastgoedportefeuille.

Wat is een gekwalificeerde verkrijging?

Een verkrijging van aandelen in een OZR kan onder bepaalde voorwaarden leiden tot heffing van overdrachtsbelasting. Dit wordt een gekwalificeerde verkrijging genoemd. Hier is sprake van als:

3. Verkrijgingseis: na de verkrijging is er een kwalificerend belang van ten minste 1/3 in de vennootschap. Dit betekent dat je direct of indirect een belang van minimaal 33,33% in de vennootschap verwerft.

Consolidatie van deelnemingen

Onder de huidige wetgeving moeten de bezitseis en doeleis op geconsolideerde basis (het samenvoegen voor fiscale beoordeling) worden beoordeeld als de vennootschap een belang van ten minste 1/3 in een andere rechtspersoon heeft. Dit betekent dat indien de vennootschap een belang van 1/3 of meer in een deelneming heeft, de activa en passiva van deze deelneming worden meegewogen bij het vaststellen van de bezitseis en doeleis.

Als de vennootschap een belang van minder dan 1/3 in een deelneming heeft en de betreffende entiteit geen OZR is, wordt de deelneming als roerende bezitting beschouwd. Als de vennootschap een belang van minder dan 1/3 in een deelneming heeft en de betreffende entiteit wél een OZR is, wordt deze deelname wél als onroerende bezitting meegeteld.

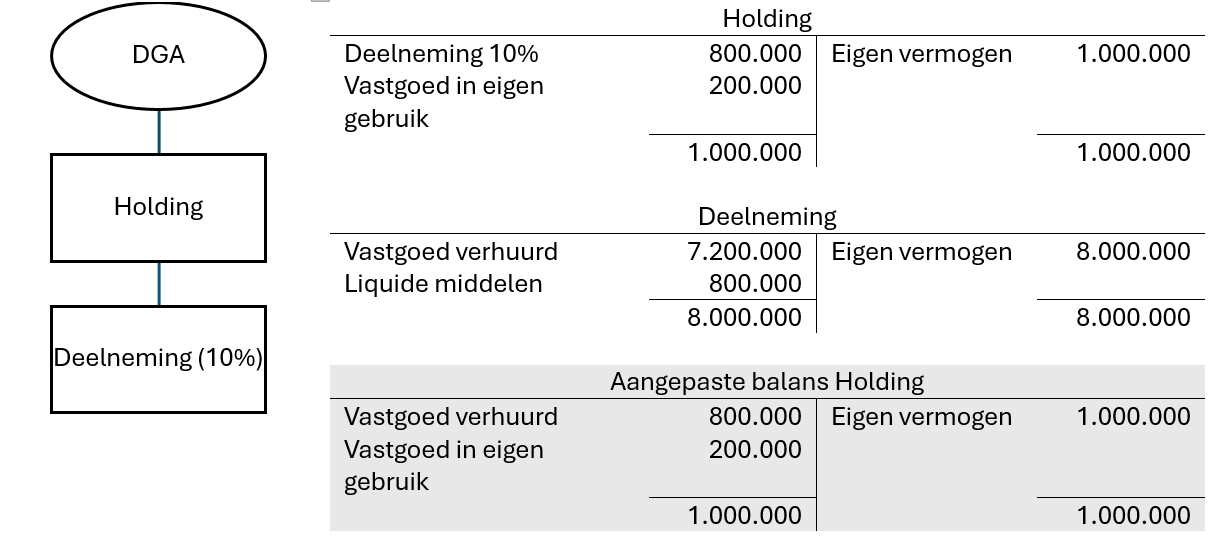

Voorbeeld 1: een bouwbedrijf bezit 40% van de aandelen in een vastgoedvennootschap dat zich bezighoudt met projectontwikkeling. Omdat het belang groter is dan 1/3, moeten bij de beoordeling van de OZR-kwalificatie de activa en passiva van beide vennootschappen worden geconsolideerd.

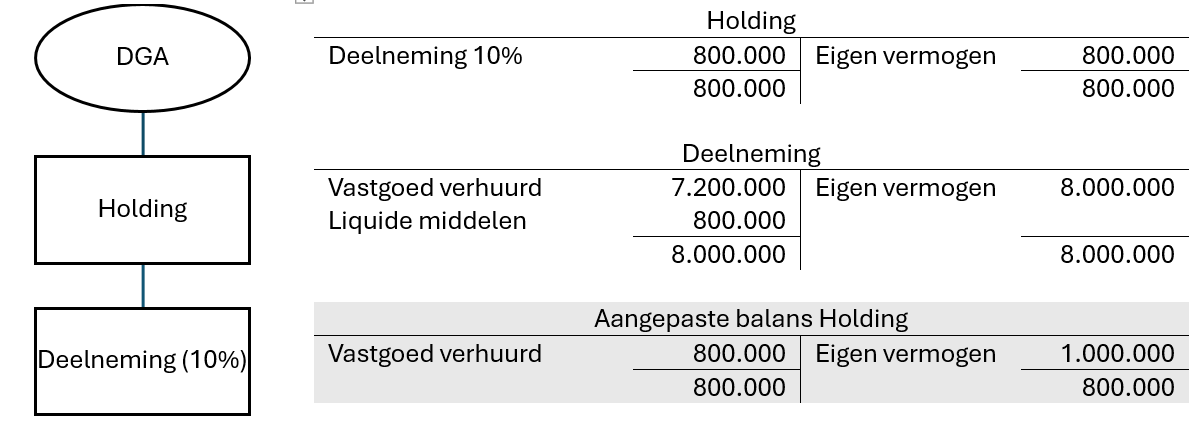

Voorbeeld 2:

Een bouwbedrijf bezit 10% van de aandelen in een vastgoedvennootschap. Omdat het belang minder is dan 1/3, wordt er niet geconsolideerd bij de beoordeling van de bezitseis en doeleis van het bouwbedrijf. Indien deze vastgoedvennootschap grotendeels uit onroerende zaken bestaat en als OZR wordt aangemerkt, wordt het belang van 10% als onroerende bezitting beschouwd. Hierdoor wordt de bouwonderneming zelf als OZR aangemerkt en heeft een eventuele aandelenoverdracht gevolgen voor de overdrachtsbelasting.

Standpunt van de Belastingdienst over de doeleis

Het kan voorkomen dat een rechtspersoon, zoals een holding, als enige bezit een belang kleiner dan 1/3 in een OZR heeft. In dat geval kunnen de aandelen van deze deelneming direct worden overgedragen zonder heffing van overdrachtsbelasting. Echter, als de aandelen in de holding zelf worden overgedragen, is er wél overdrachtsbelasting verschuldigd.

De Belastingdienst heeft verduidelijkt dat een rechtspersoon die als enige bezit een belang kleiner dan 1/3 in een OZR heeft, automatisch voldoet aan de doeleis. Dit betekent dat als een vennootschap geen andere activa bezit en enkel een minderheidsbelang in een OZR-deelneming, zij als een onroerendezaakrechtspersoon wordt beschouwd. Hierdoor is er in dat geval sprake van een belastbare verkrijging en moet er overdrachtsbelasting worden betaald.

Gevolgen voor jouw bouwbedrijf

Voor bouwbedrijven die investeren in vastgoed, of die via deelnemingen betrokken zijn bij vastgoedvennootschappen, is het essentieel om rekening te houden met de OZR-regels. Een onbedoelde kwalificatie als OZR kan onverwachte fiscale gevolgen hebben, zoals een heffing van overdrachtsbelasting bij de overdracht van aandelen.

Wil je fiscaal optimaal opereren binnen de bouwsector? Zorg er dan voor dat je tijdig advies inwint over de structuren waarin je investeert en hoe deze binnen de regelgeving vallen. Dit voorkomt onaangename verrassingen en helpt je om fiscaal efficiënt te blijven ondernemen.

Meer weten? Scab helpt!

Heb je vragen naar aanleiding van dit artikel? Neem dan contact op met Redouan Ameziane, belastingadviseur bij Scab. Bel 013-583 6734 of stuur een mailtje naar rameziane@scabadvies.nl. We helpen je graag verder.